Ексголова податкової Сумської області та депутатка Рівненської міськради від «Слуги народу» Олена Хотенко, яку відсторонили після розслідування ЗМІ щодо її майна, через суд скасувала висновок НАЗК про декларування недостовірної інформації.

Про це стало відомо з матеріалів судової справи та повної перевірки декларації посадовиці за 2020 рік, яку склало НАЗК.

У 2021 році управління стратегічних розслідувань в Рівненській області Національної поліції зареєструвало у журналі єдиного обліку заяв і повідомлень про вчинені кримінальні правопорушення та інші події матеріали перевірки щодо порушення субʼєктом декларування вимог ст. 46 закону. 5 квітня Хотенко надіслали виклик для надання пояснень, але вона не з’явилася. Далі 15 квітня депутатка подала виправлену декларацію до НАЗК.

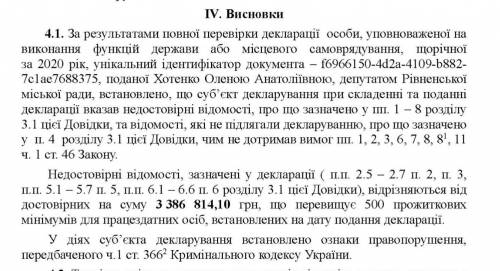

Загалом у Хотенко виявили порушень на 3,38 млн гривень.

Агентство при перевірці виявило, що вона не зазначила дані про офіс у ТОВ «Київ-Плаза» в бізнес-центрі Maidan Plaza. Депутатка недостовірно вказала відомості про вартість автомобіля Toyota C-HR (2019), який належить їй на праві власності, обравши позначку «Не застосовується» у полі «Вартість на дату набуття у власність, володіння чи користування або за останньою грошовою оцінкою». Реальна вартість авто на той момент складала 700 тис. гривень.

Також Хотенко не вказала землю у селі Вереси на Житомирщині площею 20 тис. кв. м, а також будинок у селі Боянівка на Рівненщині вартістю 1,6 млн гривень і майно у Києві, яке було оформлено на її сина.

Це все підпадало під ознаки ч.1 ст.366-2 КК, на що НАЗК склало протокол до поліції. Однак Хотенко через суди вирішила питання на свою користь.

Суд, враховуючи те, що спірна довідка сформована у грудні 2021 року, тобто з порушенням терміну проведення перевірки декларації позивачки, колегія суддів вважає законним та обґрунтованим висновок суду першої інстанції про те, що відповідач порушив терміни проведення перевірки декларації позивачки, передбачені п.14 порядку №56.